こんにちは!

長男+男女双子の3児の母のニコと申します。

今回の記事では、2023年に廃止が決定した「ジュニアNISA」について、メリットやデメリットをわかりやす~く解説します。

ジュニアNISAは、皮肉にも、廃止が決定したことでメリットが増大して注目を集めているんです。

この記事でわかること

- そもそも、ジュニアNISAってどんな制度?

- 廃止されるジュニアNISAに今入るメリットってあるの?

- 学資保険とジュニアNISA、どっちがいい?

突然ですが、ゆうちょ銀行にお金を預けた時の金利ってご存じですか?

今は0.001%です。

このまま貯蓄のみでも子供の将来の教育費に不安が無い、というご家庭はジュニアNISAを検討する必要はないかなと思います。

逆に、貯蓄だけでは子供の教育資金に不安があるから、教育資金をつくる方法はないかな?とお考えの方は、最後まで記事を読んでみてくださいね。

では、見ていきましょう~!

ジュニアNISAとは

NISAの概要

ジュニアNISAはわかりやすく言うとNISAの子供版です。

NISAとは、20歳以上の成人を対象とする資産を運用する制度です。

NISA口座にあるお金で株式や投資信託を運用して利益が出た場合、その利益に税金がかかりません。

NISAで運用できる限度額は上限120万円までと決まっています。

ジュニアNISAの概要

対象年齢:0~19歳

投資限度額:1年間で80万円

運用期間:最長5年間

ジュニアNISAは、主に子供の教育資金をつくることをサポートするためにできた制度です。

成人NISAと同じく、最長で5年間お金を投資して運用することができ、そこで生まれた利益に税金はかかりません。

ただ、2023年に廃止が決まりましたので、2021年分を入れて3年間で、80万×3=240万円が運用可能です。

さらに、そのまま20歳になるまで非課税で株や投資信託を保有することができます。

ジュニアNISAが人気が無かった理由

ジュニアNISAはこれまで、親の世代から「使えねー!」と言われ全然人気がありませんでした。

ジュニアNISAの最大のデメリットは、子供が18歳になるまでお金を下ろすことができないということでした。

18歳まで下せないとなると、もしも子供を私立の中学に行かせたいとか、早い段階で留学させたいとか、大学受験のための予備校代などには使えません。

ということで人気が全然なかったのですね~。

ジュニアNISAが廃止になることのメリット

ジュニアNISAが2023年に廃止になるとこんなメリットがあります。

- 18歳までお金が払い出せなかったのに、払い出せるようになる

- 20歳になるまでは非課税(税金無し)でそのまま保有することができる

①子供が18歳未満でもお金を出せるようになる

これまでネックだった、「18歳未満の払い戻し不可」が無くなると、教育資金の使い道がグンと増えますよね。

これまで「払い戻しの年齢制限」」が引っかかっていた人にとっては、大きなメリットと言えます。

未年者口座開設可能期間は延長せずに終了することとし、その終了にあわせ、令和6年1月1日以後は、課税未成年者口座及び未成年者口座内の上場株式等及び金銭の全額について源泉徴収を行わずに払い出すことができることとする。

財務省ホームページより

②20歳になるまでは非課税で保有がOK

2023年にジュニアNISAが廃止になっても、その時点でのNISA口座の資産はそのまま20歳になるまで非課税で保有できます。

ただ注意しなければいけないのは、2023年にジュニアNISAが廃止になると、株や投資信託の新規での買い付けはできなくなります。(売却は可能です)

◆2021年から2025年の5年間、非課税で運用(21.22.23は新規投資可能、24.25は保有しているものの売却が可能)

(2023年にジュニアNISAが終了)

◆5年間後は、18歳未満であっても資金+利益の払い戻し可能

◆払い戻さずに20歳まで非課税で保有も可能

ジュニアNISAを今から始めるデメリット

今からジュニアNISAを始めるデメリットとしては、2023年までしか新規に株や投資信託への投資ができない。

という所です。

2021年の今、ジュニアNISAに入れば、2023年までの3年間、240万円の新規の投資が可能ですが、2023年にジュニアNISAに入っても80万円しか投資ができません。

もしジュニアNISAを始めるなら早い方がいい理由

子供の将来の教育資金をつくるためにジュニアNISAを始めるなら、新規の投資ができる期間ができるだけ長い方が良いです。

さらに、これはジュニアNISAに限ったことではありませんが、資金の運用で「複利の力」を活かすには、長期の運用の方がうま味が大きいからです。

例えば、100万円を5%の利回りで投資したとすると、1年後には105万円にお金が増えます。

2年目は元本の100万円と利息の5万円の105万円が元本になります。

105万円で得られる利子はなんと10万2,500円です。

増えた元本に利子がついて資産が増えていくというのが「複利の力」です。

ジュニアNISAの資金を調達する方法

投資資金を調達するとなると、その余裕が無い家庭もあると思います。

その時は、子供の臨時収入(お年玉とか入学祝い金、児童手当など)をジュニアNISAの口座に入れて運用するのも一つの手です。

例えば、3歳までの子供の児童手当は1人月に15,000円ですよね。

15,000×12カ月=180,000円

そこにお年玉などを入れると、約20万円前後のお金を運用することができます。

学資保険とジュニアNISAはどっちがいい?

子供の教育資金を作るというと、大体が「貯蓄」または「学資保険」を選ぶ人が多いのではないでしょうか。

これは、どちらが優れているということではなくて、「何を求めるか」ということで選ぶものが変わってきます。

- 教育資金を投資によって「増やす」ことを期待する⇒ジュニアNISA

- 資金はそこまで増えなくていいけど、親に万が一のことがあった時の補償は欲しい⇒学資保険

こんな感じで考えるといいと思います!

学資保険専門の保険サイトで相談してみる(無料)⇒【保険ガーデンプレミア】

![]()

ジュニアNISAの始め方

ジュニアNISAに興味を持った方に、ジュニアNISAの始め方を簡単にご説明しておきますね。

- 子供名義の金融機関口座の開設(元本や利益の払い出し用)※もしまだ無い場合のみ

- どこの証券会社でジュニアNISAの口座を開設するか決める

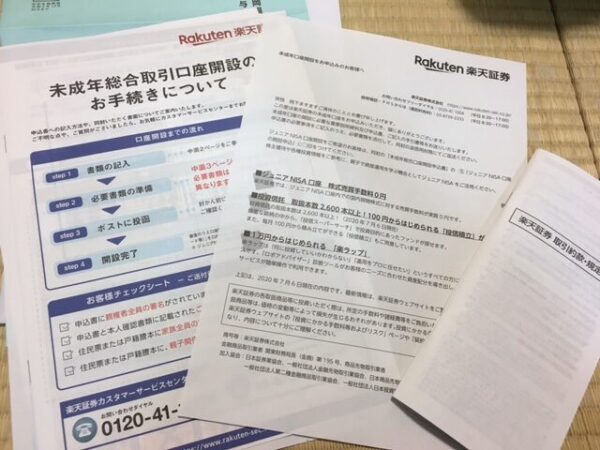

- 証券会社からジュニアNISA口座開設の書類を取り寄せ、記入して返送

- 審査後に、口座が開設!

①口座開設書類を返送する時には、子供と親の身分証明書や、続柄(ホントの親子か)が証明できる書類(住民票など)が必要になります。

②子供だけでなく、親も同じ証券会社に口座を持つ必要があります。

ちなみに我が家は、楽天銀行の口座を持っていたこともあり、楽天証券でジュニアNISAの口座を開設しました。

まとめ:ジュニアNISA廃止のメリットも大きいけど、1番のメリットは「子供のお金教育」

ジュニアNISAのざっくりとした概要や、廃止になることで大きくなったメリットについてご説明してきました~。

ジュニアNISAは廃止されることで教育資金の使い道が広がるというメリットが大きいです。

ですが、我が家が考える一番のメリットは「子供へのお金教育」です。

我が家がジュニアNISAをスタートしたきっかけは、廃止のメリットも大きいのですが、子供の「お金への興味・関心」を引き出す狙いがあります。

教育資金をつくるなら、何もわざわざ「ジュニアNISA」でなくても、成人NISAで運用してもいいわけです。

ですが、子供の口座を持つことで、お金は「貯蓄」だけでなく「投資」ができる、ということを教えるいいきっかけになるのではないかと考えています。

ジュニアNISAが廃止されることのメリットやデメリットを知って、子供の教育資金形成の選択肢にしてみてはいかがでしょうか。

最後までお読みいただきありがとうございました!